財務分析的三大面向

接續前文,我們來談怎麼看健檢報告,什麼是該注意的紅字,重點怎麼看。

財報的三大表包含資產負債、損益、現金流量表,由這三個表中的數字,我們可以做不同維度的計算與比較,得到更直觀有效的判斷,這就是所謂的財務分析。而財務分析的目的,是為了理解公司的獲利以及風險,更進一步對未來的營運有初步的判斷。簡而言之,財務分析可以告訴我們公司目前獲利能力強弱、公司營運模式及結構、面對哪些風險以及風險程度的高低。今天我們就先從獲利這個面向往下延伸。

一般常見的基礎財務分析,在獲利的面向主要包含獲利能力(profitability)、成長性(growth)、經營效率(efficiency)三類的分析。獲利能力顧名思義,分析的是企業的利潤率,從毛利率、營益率、稅後淨利到ROE、ROA,各代表不同層次的獲利能力,也可依產業的特性選擇適用的比率來做分析。分析的方式可以自己前後期作趨勢變化的比較(YoY、MoM)、與同業公司比較、或是就財務比率本身的分子分母往下鑽一層作分析。我們以淨利率來說,分子是稅後淨利,分母是營收,當淨利率提升時,我們可以進一步探討,是分子的淨利額變大分母營收不變、還是分子淨利變小但是分母變得更小?有了第一個問題後,我們就可以接著問,為何淨利額變小,為何分母的營收變小,前者可能是費用率降低,後者可能是因為公司調整減少低毛利產品的銷售。這樣就可以抽絲剝繭,越來越接近答案的核心。

成長性分析就較為直觀,主要是拿營收、獲利等數字跟前期比較,可以做去年同期比較(YoY),也可以跟上個月比較(MoM),作為營運狀況變化的趨勢。比較的過程,得留意季節性變化,以及一次性事件的影響,避免誤導分析結果。成長衰退的原因,可以思考是否來自於經濟景氣、產業循環還是公司本身的競爭力變化,當然這也就需要更多的資訊及知識來比對分析了。

財務比率中的經營效率著重的是在周轉率的衡量,比如應收/付周轉率、存貨周轉率、總資產周轉率(銷貨淨額 / 資產總額)等,用以評估公司資金周轉運用效率。假設兩家公司的淨利率相同,A公司的總資產周轉率為0.8,B公司為0.4,表示相同以一塊錢的資產規模來做生意,A公司可以做到的營收是B的兩倍,在淨利率相同的情況下,A的淨利也會是B的兩倍,由此可見,除了利潤率之外,周轉率對經營獲利影響甚鉅。

分析的基本思維

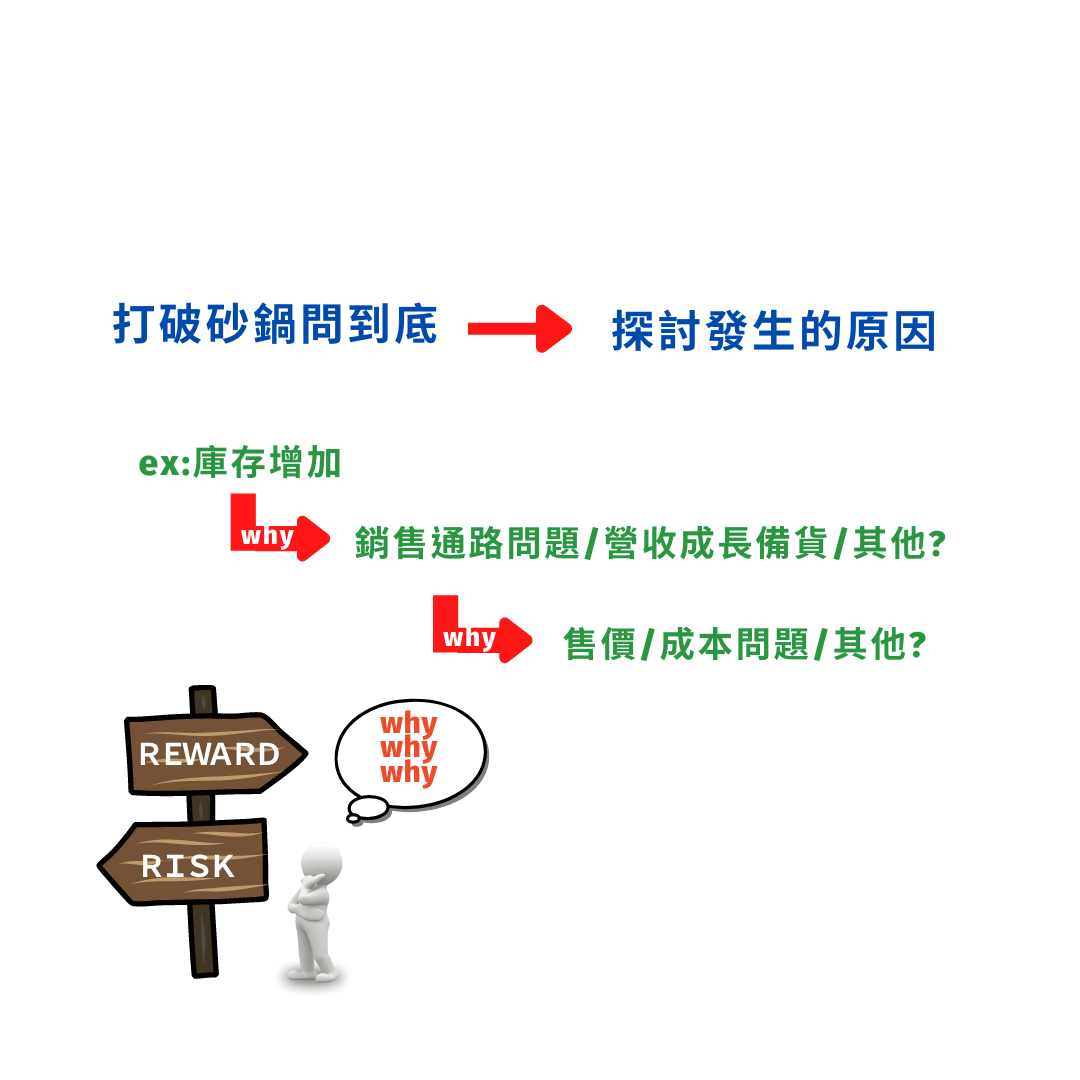

不管是做獲利或是風險的財務比率分析,我們都可以做歷史變動的趨勢比較、跟同業比,對於重要的財務比率,試著連續問三個why,這樣就能夠更清楚公司財務變化的原因,而不是只漂浮在數字表面而不知所以然,那也就很難對公司的未來做判斷。當然除了獲利之外,更需要考量財務風險的評估,著名的杜邦分析,就是一個包含獲利能力、周轉率、財務結構的綜合性指標,值得我們後續作深入的探討。

最後,身體健康是創造富有人生的基石,各種健康指數的衡量與追蹤有助於調整身體至最佳狀態。而公司經營上也有許多財務指標,能夠提醒經營團隊去調整策略,以創造公司最大的價值。譬如身體吃、喝、拉、撒、睡都運作順利,使身體獲得營養與代謝正常,那就能擁有健康的身體。如同公司的產品銷售度高,存貨週轉速度快,應收帳款也沒有壞帳,公司就能正常獲利。反之,就應該打破砂鍋問到底,去了解影響身體健康的因素或阻礙公司營運發展的原因,這些身體的健康指數,好比公司的財務數字,都是見微知著的關鍵密碼,鼓勵大家多學習如何妥善的分析。